Bức tranh kinh tế Việt Nam: Năm 2025 và sau đó sẽ như thế nào?

Một bài tổng hợp những phân tích tổng quan nền kinh tế dễ hiểu từ quỹ đầu tư VinaCapital

Hii các bạn,

Vậy là chúng ta đang ở tuần cuối của tháng 10 rồi, tháng 11 đang sắp tới và chả mấy chốc năm 2024 sẽ kết thúc. Nhanh quá ha?

Không biết công ty các bạn như nào nhưng công ty mình giờ đã rục rịch kick-start làm Strategy cho năm 2025 nên cũng bận rộn ra phết!

Hòa chung không khí nhìn lại năm cũ và chuẩn bị kế hoạch cho năm tới, mình vô tình xem được một chiếc video nói về Outlook for Vietnam’s Economy - Triển vọng kinh tế Việt Nam 2025 của VinaCapital (một quỹ đầu tư tương đối lâu đời và uy tín).

Mình luôn nghĩ tất cả chúng ta, dù là cá nhân, hay doanh nghiệp đều sẽ chịu tác động qua lại của môi trường kinh tế, nên mình rất thích xem mấy thứ kiểu vĩ mô để nhìn được bức tranh rộng lớn hơn, và khi zooming out thì mình thấy bản thân hay công ty của mình như một mảnh ghép trong đó.

Xem xong chiếc video này, mình thấy mình như cá 🐟, vì mở mang, học được nhiều điều mới lạ nên mình muốn chia sẻ những highlight trong video với các bạn qua bài viết này.

Nào cùng bắt đầu nha!

#1 vài chú thích nhỏ nhỏ:

Presenter bài này là bác Michael Kokalari, CFA Chief Economist, người đã có 15 năm làm việc tại Việt Nam, 7 năm làm Chuyên gia kinh tế trưởng của VinaCapital. Bác có bằng Thạc sĩ Kinh doanh, Kinh tế và Toán học tại Đại học Stanford và tốt nghiệp Chương trình Quản lý Nâng cao (AMP) tại Trường Kinh doanh Harvard (Recommend tập podcast này của Oddly normal giải thích tại sao nhiều chuyên gia kinh tế/ investment banker có xuất thân từ các ngành Toán, Vật lý nha các bạn) :)))

FDI: Foreign Direct Investment, vốn đầu tư từ nước ngoài.

Một số từ mình hay viết tắt: Chính Phủ - CP, Việt Nam - VN, Trung Quốc - TQ, Bất động sản - BĐS

Reshoring: Quá trình đưa hoạt động sản xuất và chế tạo hàng hóa trở lại quốc gia ban đầu của công ty.

Ngược lại với offshoring: quá trình sản xuất hàng hóa ở nước ngoài để cố gắng giảm chi phí lao động và sản xuất.

Friendshoring: các doanh nghiệp đa quốc gia định tuyến lại chuỗi cung ứng đến các quốc gia được coi là an toàn về mặt chính trị và kinh tế hoặc có rủi ro thấp, để tránh sự gián đoạn trong hoạt động kinh doanh.

Mức GDP của Việt Nam năm 2023 là 430 tỷ USD, mức tăng trưởng dự báo năm 2024 là 6.5%

Các nhận định trong bài viết đều là mình dịch ra từ video. Những chỗ nào là ý kiến cá nhân mình sẽ có chú thích nha.

#2 Outline

Cấu trúc của video gồm có 2 phần chính, mình cũng sẽ để các nhận định chính ở đây để các bạn có thể nắm ý chính nhanh chóng:

Phần 1: Triển vọng của nền kinh tế Việt Nam trong ngắn hạn - Năm 2025

Năm 2024: Manufacturing Sản xuất (xuất khẩu) và Tourism du lịch là hai ngành mũi nhọn thúc đẩy nền kinh tế nước ta phát triển, với mức GDP 2024 dự báo là 6.5%.

Sang năm 2025, với bức tranh ảm đạm của nước Mỹ (khách hàng lớn nhất của Việt Nam), và sự bùng nổ của thời kì sau Covid cũng đã dần chấm hết, thì 3 động lực cho nền kinh tế sẽ là: Hạ tầng (Infrastructure), Bất động sản (Real Estate) và Consumption (Tiêu dùng). Vai trò của Chính phủ trong việc khuyến khích và tháo gỡ các nút thắt là vô cùng quan trọng và mang tính quyết định cho mức tăng trưởng GDP năm tới.

Sản lượng xuất khẩu tới Mỹ tăng 30% năm 2024.

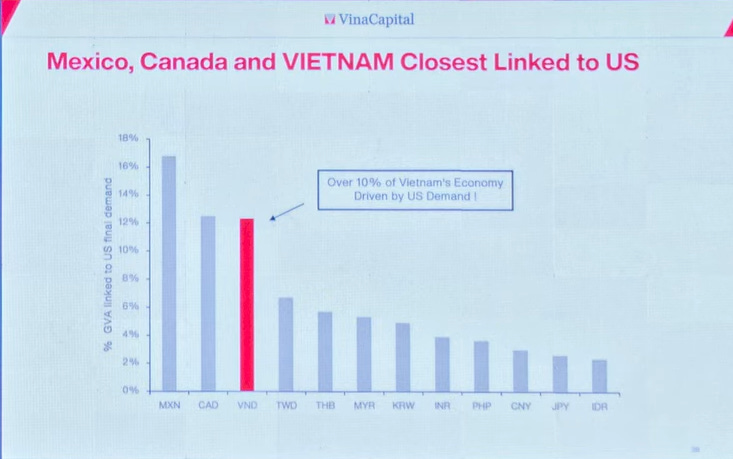

3 nước có nền kinh tế liên hệ chặt chẽ với nền kinh tế Hoa Kỳ là Canada, Mexico và Việt Nam.

Thị trường bất động sản Việt Nam cơ bản healthy với tình trạng cầu vượt cung

Chính phủ có khả năng hành động nhanh và quyết đoán để tháo gỡ tình hình khó khăn

Việt Nam có thâm hụt thương mại với Trung Quốc, thực tế là Trung Quốc là nhà cung cấp lớn cho Việt Nam, chứ không phải là khách hàng lớn.

Trong mối quan hệ thương mại, nhà cung cấp gặp vấn đề không phải là khó khăn lớn cho Việt Nam, người mua gặp khó khăn mới là vấn đề quan trọng.

Phần 2: Tầm nhìn về triển vọng của nền kinh tế Việt Nam trong dài hạn

3 trụ cột thúc đẩy sự phát triển của nền kinh tế Việt Nam là:

Industrialization, Driven by FDI: Công nghiệp hóa với nguồn vốn từ FDI

Rapidly Growing Middle Class (Rising incomes, Urbanization, Demographics): Sự tăng trưởng nhanh của tầng lớp trung lưu

Geopolitics/ Friendshoring: Địa chính trị và quá trình tái cấu trúc chuỗi cung ứng

Phần 1: Từ 2024 tới 2025

Nhìn lại năm 2024: 2 ngành đầu tàu dẫn dắt sự tăng trưởng là Sản xuất (Manufacturing) và Du lịch (Tourism).

Manufacturing: Bác Michael nhận xét: Động lực chính cho tăng trưởng năm 2024 là sự gia tăng của lượng hàng hóa xuất khẩu tới Mỹ, với tốc độ khoảng 30%. Với mức base mới cao như vậy, xuất khẩu của năm 2025 được dự báo sẽ không còn tăng trưởng vượt bậc như vậy nữa đặc biệt trong bối cảnh Mỹ sẽ có suy thoái vào năm sau.

Một điểm thú vị là: Việt Nam là một trong ba nước có nền kinh tế ảnh hưởng chặt chẽ với Mỹ. 2 nước top đầu là Canada và Mexico. Điều này khá là dễ hiểu bởi đây là 2 nước lâng giềng ở ngay cạnh Mỹ, nếu Mỹ làm tốt, thì hiển nhiên 2 nước kia cũng sẽ được hưởng lợi, sẽ phát triển theo, tuy nhiên Việt Nam lại là một quốc gia cách Mỹ tới nửa vòng Trái Đất mà sự ảnh hưởng vẫn cực kì đáng kể. Đó là lý do tại sao chúng ta thường phải quan tâm tới Mỹ nhiều tới vậy.

Tourism: Năm 2023 là năm du lịch sau đại dịch Covid hồi phục mạnh mẽ nhất, năm 2024 vẫn có dư âm của sự mở cửa nhưng 2025 gần như yếu tố này sẽ rất yếu. Số lượng khách du lịch đã trở lại với mức trước thời Covid rồi.

Domestic Consumption: Năm 2024, tiêu dùng nội địa khá ảm đạm, dù không rớt mạnh. Lượng tiêu dùng thoạt nhìn có vẻ healthy nhưng chủ yếu đóng góp bởi khách du lịch, trong khi người dân chi tiêu khá yếu, do người ta không tự tin nên mức chi tiêu cũng không mạnh.

Hướng tới 2025: 2 vận động viên nặng ký của 2024 sẽ không tiếp tục tham gia đường đua 2025, tìm được các ứng cử viên xứng tầm cho đường chạy năm sau cũng khá khó khăn, 3 ứng viên tiềm năng là:

Infrastructure spending:

Chính phủ đang tăng tốc chi tiền để xây dựng cơ sở hạ tầng. Điều này xét về tương lai lâu dài sẽ có lợi, giúp Việt Nam thu hút được nhiều vốn FDI, tuy nhiên mức chi tiêu này chắc chắn không đủ cover phần suy yếu của Xuất khẩu.

Vậy mức chi tiêu vào hạ tầng này có tác động thế nào tới ngắn hạn?

Nhiều người tin rằng nhìn vào các công trình lớn đang xây dựng như Metro, sân bay Long Thành, người dân sẽ muốn đi ra ngoài, tiêu tiền nhiều hơn. Tuy nhiên bác Michael cho rằng góc nhìn này không thực tế lắm, các công trình hạ tầng sẽ không làm cho người dân tự tin chi tiêu nhiều hơn. Vậy nên sẽ cần cả những ngành khác gánh team cùng.

Real estate: Bất động sản

Thị trường BĐS Việt Nam được nhận định là khá healthy vì lượng cầu vượt quá cung. Những con số được factor trong phép tính này sẽ là: số lượng người kết hôn mỗi năm, số lượng người mới chuyển tới thành phố,…

So với Trung Quốc, thì mọi chuyện khá khác biệt. Vấn đề của Trung Quốc là họ xây dựng quá nhiều, nhiều hơn mức cần thiết trong khi ở Việt Nam thì không sản xuất đủ.

Năm 2023-2024 thị trường BĐS Việt Nam khá là ảm đạm, tuy nhiên nửa cuối năm 2024 thị trường cũng ấm dần lên, khối lượng giao dịch đang dần quay trở lại từ mức base thấp.

Để thị trường BĐS làm nên chuyện trong năm 2025, bác Michael nhấn mạnh vai trò của Chính phủ trong việc tác động các quy định, pháp luật để khơi thông dòng chảy của các dự án.

Nếu Chính phủ không hành động quyết liệt, GDP sẽ theo mất động lực từ ngành BĐS và likely sẽ drop.

Consumption: Với 2 động thái khuyến khích thị trường BĐS và Hạ tầng, người dân sẽ tự tin tiêu tiền và người anh hùng thứ 3 xuất hiện - Consumption sẽ tăng.

Trong hình là Policy Maker Decision Tree, sơ đồ quyết định cho các nhà hoạch định chính sách, cho thấy tầm quan trọng của việc kết hợp phát triển nhiều ngành kinh tế khác nhau để đạt được mục tiêu tăng trưởng GDP cao cho Việt Nam năm 2025 (2025 GDP dự báo 6.5%).

Một câu hỏi mà bác Michael cũng đề cập tới là: Liệu rằng Chính phủ sẽ có thể hành động đủ nhanh để kịp thời giải quyết sự chậm lại của nền kinh tế không?

Thực ra sẽ có nhiều góc nhìn khác biệt về vấn đề này, có người tin CP sẽ làm đủ nhanh, có người không tin lắm.

Tuy nhiên bác Michael thì tin CP có thể làm nhanh được. Họ lấy ví dụ về trường hợp năm ngoái, khi miền Bắc – trung tâm sản xuất bị thiếu điện, CP đã cho xây dựng đường dẫn điện mới từ miền Trung – nơi đang thừa điện chỉ trong 6 tháng. Việc đảm bảo cho miền Bắc đủ điện là cực kì quan trọng để đảm bảo cho các nhà máy xây dựng từ nguồn vốn FDI sẽ có đủ nguồn lực để vận hành. Đây là một bước tiến lớn trong việc xúc tiến các dự án quan trọng, tốc độ này đã cải thiện đáng kể so với các dự án cùng quy mô trong các năm trước, thường là mất 3-4 năm.

Điều này chứng minh CP có khả năng phản ứng nhanh để giải quyết các vấn đề cấp thiết, một kịch bản khả quan cho ngành BĐS.

#Side story 1: Mối quan hệ thương mại của Việt Nam và Trung Quốc (TQ) thì sao?

Nhiều người nghĩ TQ là một khách hàng lớn của Việt Nam nhưng thực tế là Việt Nam có thâm hụt thương mại với TQ, có nghĩa là Việt Nam mua nhiều hàng của TQ hơn là bán hàng cho họ, trong khi Mỹ mới là khách hàng lớn nhất của nước ta.

Khi Mỹ gặp khó khăn về nền kinh tế, VN sẽ bị ảnh hưởng nhiều hơn (sản lượng xuất khẩu giảm) trong khi đó TQ khó khăn, thì cũng sẽ không ảnh hưởng tới VN nhiều lắm.

FED mới đây cũng đã giảm lãi suất vì họ bắt đầu nhìn thấy dấu hiệu chững lại của nền kinh tế, ở Việt Nam có cũng thể sẽ follow cách này. Khi lãi suất giảm, tiền sẽ chảy ra các kênh khác như BĐS, chứng khoán,… Nhìn chung cũng không quá lo ngại.

Phần 2: Triển vọng của nền kinh tế Việt Nam trong dài hạn

Nếu như trong ngắn hạn sẽ có sự luân chuyển của các nhóm ngành dẫn đầu, câu chuyện dài hạn của VN cũng không có nhiều sự thay đổi.

Trong hình là 3 trụ cột phát triển kinh tế VN bao gồm:

1. Industrialization, driven by FDI:

Hiện tại sector sản xuất này chiếm 25% trong tổng nền kinh tế, so với các con hổ châu Á như Nhật hay Đài Loan, thì con số này khoảng 30-35% GDP. Vậy là manufacturing của VN vẫn có room để tiếp tục phát triển thêm. Bên cạnh đó, nền tảng công nghiệp hóa của Việt Nam cũng được fund bởi FDI khá nhiều, điều này cũng khác với các nền kinh tế phát triển khác.

2. Rapidly Growing Middle Class:

Khi sản xuất phát triển, công nghiệp hóa phát triển, mở ra nhiều cơ hội việc làm cho người dân từ farm tới nhà máy, điều này sẽ thúc đẩy sự tăng trưởng của tầng lớp middle class - tầng lớp trung lưu. Xu thế urbanization đô thị hóa cũng sẽ support sự hồi phục của thị trường BĐS.

3. Geopolitics/ Friendshoring

Với đặc điểm của nền kinh tế sản xuất phụ thuộc nhiều vào nguồn vốn FDI, câu hỏi quan trọng là: Các công ty nước ngoài có tiếp tục rót tiền vào Việt Nam nữa không?

Việt Nam hiện vẫn đang có mối quan hệ tốt đẹp với Bắc Kinh và cả Washington, điều này được thể hiện qua việc Việt Nam là nước duy nhất được cả Biden và Tập Cận Bình tới thăm trong năm 2023.

Địa chính trị có quan trọng hơn địa lý không trong việc đầu tư được thể hiện trong chart này:

Đường màu xám là lượng vốn đầu tư FDI đang chảy giữa các quốc gia mà họ rất gần nhau về mặt địa lý. Đức và Ba Lan là một ví dụ điển hình, bạn dễ dàng đầu tư sang nhà hàng xóm ngay cạnh vì bạn có thể đến đó để kiểm tra nhà máy, tình hình thực tế,…

Tuy nhiên đường đỏ là lượng vốn đầu tư giữa các quốc gia “like each other” – những quốc gia có quan hệ chính trị tốt, hòa hảo với nhau. Và giờ chúng ta đang ở một vị thế tốt vì ai cũng đang muốn làm bạn với Việt Nam và Chính phủ cũng nỗ lực để đảm bảo sự ổn định về chính trị để thu hút các nhà đầu tư.

View thú vị này xuất phát từ Brookings Institution (Viện nghiên cứu chính sách của Hoa Kỳ được thành lập năm 1916 tại thủ đô Washington, DC, một trong những think tank có ảnh hướng hàng đầu thế giới) nhằm nhấn mạnh tầm quan trọng của địa chính trị trong việc thu hút vốn đầu tư.

Nếu có thời gian bạn hãy đọc thử cuốn sách Những tù nhân của địa lý – cuốn sách nói về địa lý nhưng lại bao hàm cả yếu tố địa chính trị, qua việc xem xét và lý giải chính trị (cách các quốc gia tương tác với nhau) xuất phát từ đặc điểm địa lý của các quốc gia.

Chart này cũng củng cố thêm point về mối quan hệ của VN – Mỹ - TQ. Khi căng thẳng giữa TQ & Mỹ ngày càng tệ, nhiều công ty không thể setup nhà máy ở TQ và cũng gặp khó khăn trong việc xuất hàng hóa sang Mỹ hơn thì Việt Nam cũng được hưởng lợi từ situation này.

#Side story 2: Trump hay Harris đắc cử Tổng thống Mỹ thì sẽ ảnh hưởng tới Việt Nam như thế nào? Làn sóng Reshoring ảnh hưởng tới VN không?

Theo bác Michael, Trump hay Harris dù ai đắc cử Tổng thống Mỹ thì cũng không thay đổi đáng kể gì tới tình hình Việt Nam vì 2 ứng cử viên này đều có chính sách tương tự nhau.

The New Washington Consensus là một từ fancy mới. Consensus này thể hiện cách Mỹ nên giải quyết vấn đề với TQ như thế nào bằng cách đánh thuế xuất nhập khẩu, hay mục tiêu mang việc làm tập trung về Mỹ (re-shoring).

Nếu Mỹ muốn tập trung việc làm về Mỹ thay vì nước ngoài thì khả năng cao họ cũng không đủ workers và mức base wage cũng cao hơn so với mặt bằng chung.

Ví dụ: TSMC là công ty sản xuất semiconductor (chất bán dẫn), họ vừa muốn xây dựng nhà máy sản xuất chip ở Arizona (Mỹ) và cả Nhật, tuy nhiên thì dự án ở Nhật chạy oke hơn vì ở Mỹ không đủ engineers. Vậy nên, một số các job sản xuất sẽ move back về Mỹ nhưng Việt Nam vẫn khá an toàn trong làn sóng này.

Câu chuyện nguồn nhân lực: Tất nhiên để duy trì được lợi thế cạnh tranh về cơ hội việc làm, Việt Nam vẫn cần tiếp tục cố gắng trong việc cải thiện chất lượng talent.

Bác Michael có share câu chuyện từ kinh nghiệm của chính bác: Hồi bác dạy Toán ở Đại học Quốc gia đã thấy rất nhiều người tài, người Việt Nam đang theo học Computer Sciene và Mathematics ở Stanford, làm việc ở Silicon Valley rất nhiều, con người có năng lực tốt, luôn nhiệt huyết để chinh phục tri thức cùng với mức lương vẫn thấp hơn đáng kể trong khu vực là những lợi thế của Việt Nam trong chuỗi giá trị.

#Side story 3: Understanding Middle Class Consumption: Sức tiêu dùng của tầng lớp trung lưu

Interesting Idea: Thử nghĩ xem khi mức thu nhập trung bình tăng 25% thì sẽ kéo theo sự tăng trưởng của các products đi theo là bao nhiêu?

Góc nhìn thú vị này đến từ nhà kinh tế học người Pháp Albert Aftalion.

Khi mức thu nhập bình quân của một thị trường mới nổi (emerging market – như Việt Nam) tăng lên, kéo theo sự tăng trưởng đột biến trong số lượng người nằm trong tầng lớp upper middle class và middle class, và nhu cầu của tầng lớp này như số lượng xe ô tô, dịch vụ chăm sóc sức khỏe sẽ tăng đột biến dù chỉ xuất phát từ lượng tăng nhỏ trong thu nhập.

Net point là khi bạn đầu tư vào thị trường mới nổi, việc focus vào nhóm middle và upper middle class là vô cùng quan trọng, đó mới là câu chuyện đầu tư thành công

Với Việt Nam, với một cấu trúc nhân khẩu vẫn còn đang ở thời kì vàng, và đó là lý do các nhà đầu tư vẫn rất lạc quan về triển vọng tăng trưởng của Việt Nam.

#3 Kết lại

Từ các phân tích của VinaCapital, có thể thấy nền kinh tế Việt Nam trong năm tới và cả trong dài hạn đều có những điểm sáng tích cực, những lợi thế mà nếu vận dụng tốt như một đòn bẩy thì nền kinh tế của nước mình sẽ có thể duy trì tốc độ tăng trưởng tốt, một bức tranh tươi sáng lạc quan.

Đây cũng là một bài presentation về macro được diễn giải dễ hiểu, vừa cung cấp thông tin cơ bản nhưng cũng kết hợp được với những biến động trên thế giới, để người nghe (đặc biệt là các nhà đầu tư) có thể nhìn nhận Việt Nam như một nơi phù hợp để đầu tư tiền của, công nghệ vào. Cách dẫn dắt, kể các câu chuyện cùng các data point không quá phức tạp làm mình rất ấn tượng với bác Michael.

Hy vọng là bài viết này cũng sẽ giúp các bạn có thêm góc nhìn về tương lai phát triển của Việt Nam qua góc nhìn kinh tế nha!

Bài viết thuộc thử thách Viết Đều và Hay 2 của Writing On The Net Alumni. #wotn #vietdeuvahay

Lời cuối cùng, đây cũng là bài viết cuối cùng của mình trong chuỗi bài viết của thử thách Viết Đều và Hay 2 của WOTN.

Sau thử thách này, mình sẽ điều chỉnh lại tần suất lên bài một chút, nhưng xin hứa vẫn sẽ cố gắng viết để kết nối với mọi người. Cảm ơn các bạn đã đồng hành cùng mình trong suốt 3 tháng vừa qua với VDVH2 nha!

Love you all 💚

Bên chổ Vina rất biết cách trình bày để gọi vốn ngoại luôn.

Bài viết đầy đủ quá, cho mình nhiều góc nhìn, cảm ơn tác giả nhiều nhé!